廣告

廣告

東風日產(chǎn) | 一種基于目標客戶分析和目標成本法的整車開發(fā)成本管理方法

2021-12-03 17:25:39· 來源:電動學堂 作者:鄭君英等

文章來源:東風目產(chǎn)乘用車有限公司研發(fā)中心引言隨著國內(nèi)汽車保有量的增加和新四化的到來,各個造車新勢力逐漸崛起,汽車銷售市場競爭逐漸自熱化。汽車新產(chǎn)品不僅

文章來源:東風目產(chǎn)乘用車有限公司研發(fā)中心

引言

隨著國內(nèi)汽車保有量的增加和新四化的到來,各個造車新勢力逐漸崛起,汽車銷售市場競爭逐漸自熱化。汽車新產(chǎn)品不僅要有高科技裝備、可靠的品質(zhì),成本也必須要有競爭力,才能吸引更多的顧客,在激烈的市場競爭中占據(jù)一席之地。汽車產(chǎn)品之間的競爭也將表現(xiàn)為價格的競爭,各大車企如果還單純地按照傳統(tǒng)方式來決定新車的售價,將被無情地拋棄在歷史的長河中。本文主要講述在新的市場競爭環(huán)境下如何運用目標成本法來管控整車開發(fā)成本。

1整車成本概述

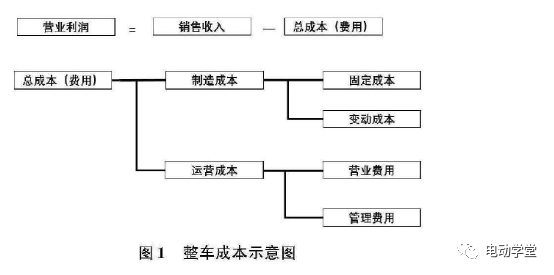

1.1整車成本的構(gòu)成

如圖1所示,整車的營業(yè)利潤等于銷售收入減去成本和預(yù)備費??偝杀景圃斐杀竞瓦\營成本,運營成本即營業(yè)費用和管理費用的總和,制造成本即造物成本,包含固定成本和變動成本。

制造成本中的固定成本包含間接勞務(wù)費、資產(chǎn)折舊費和工廠固定經(jīng)費。其中,資產(chǎn)折舊費包含現(xiàn)有資產(chǎn)折舊、新增內(nèi)制資產(chǎn)折舊、外制模具折舊;工廠固定經(jīng)費包含設(shè)備維持費、動力部門費用和其他費用。

制造成本中的變動成本包含材料成本、物流成本、工廠變動經(jīng)費、直接勞務(wù)費和其他費用。

運營費用包含營業(yè)費用、管理經(jīng)費、其他運營成本。其中,營業(yè)費用包含變動獎勵、促銷費用、整車物流、廣告費、質(zhì)量保修費、首保和二保費、其他營業(yè)成本;管理經(jīng)費包含專有研究開發(fā)費用、共通研究開發(fā)費用、一般管理費用等。

1.2整車成本管理方法簡述

整車成本管理方法,行業(yè)內(nèi)通用的是目標成本法,目標成本法主要就是以實現(xiàn)確定的成本作為追求的目標,通過多種方式來實現(xiàn)這一目標的一種管理方法。在新車開發(fā)過程中,成本管理分為三大階段:成本目標設(shè)定、成本目標維持和成本目標達成(圖2)。成本目標設(shè)定是指在新車開發(fā)的數(shù)據(jù)階段,設(shè)定車輛在量產(chǎn)時期所要達成的零件費、模具費、開發(fā)費、內(nèi)制投資費等全部項目的目標值;成本目標維持是指在新車開發(fā)的實物階段,通過管控設(shè)變成本上漲、實施整車成本監(jiān)察等一系列活動,確保新車的零件費、模具費和內(nèi)制投資等各項指標達成數(shù)據(jù)階段所設(shè)定的成本目標的過程;成本目標達成是指在車輛量產(chǎn)階段,根據(jù)生產(chǎn)、銷售和運營的成本,結(jié)合公司收益目標和市場競爭力評估結(jié)果,確定車輛售價。

2整車成本目標設(shè)定

由于整車開發(fā)周期很長,在開發(fā)過程中法律法規(guī)和市場條件,如原材料成本、新技術(shù)、新材料等不斷變化,在整車開發(fā)過程中設(shè)計方案必須根據(jù)這些變化因子不斷調(diào)整更新,因此整車成本目標也會隨著整車開發(fā)的不同階段而實時變動,在開發(fā)過程的各個階段不斷更新。該過程主要包括三個階段,即整車零件預(yù)算設(shè)定、量產(chǎn)發(fā)包和整車成本承諾值設(shè)定。

2.1整車零件預(yù)算設(shè)定

在新車項目啟動開發(fā)階段,收益管理部門需要結(jié)合市場發(fā)展需求、競爭車的成本水平預(yù)估、目標消費者的分析結(jié)果,做成有競爭力的車輛收益指針,給出整車成本目標。

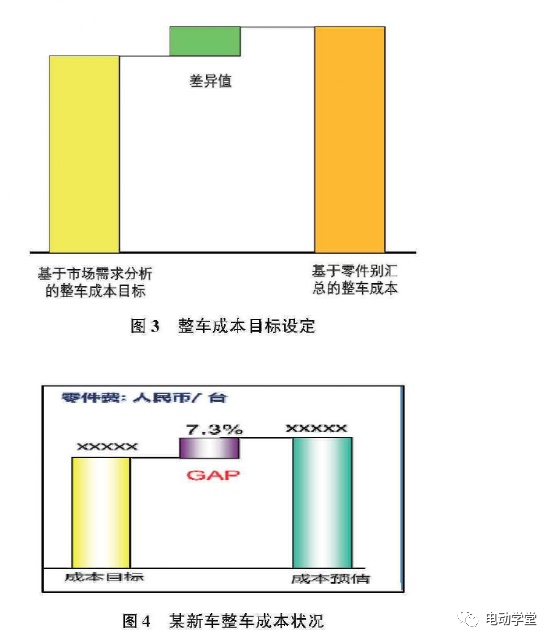

隨后,商品規(guī)劃部門發(fā)行商品說明書,設(shè)計工程師根據(jù)商品說明書、法規(guī)要求、整車性能要求、整車競爭力要求以及現(xiàn)行車市場課題等條件設(shè)計出有競爭力的設(shè)計方案?;诹慵脑O(shè)計方案,形成新車化的零件清單,將每個零件的成本預(yù)估值記入到新車化清單中,就可以計算出一臺份的整車成本,跟收益管理部門提供的車輛收益指針中的整車成本目標進行對比,如圖3所示。通?;诹慵R總的整車成本肯定高于基于市場需求分析出來的整車成本目標,此時,如何消除成本差異值就尤為重要。

以某新車為例,在數(shù)據(jù)階段設(shè)定成本目標時,基于市場需求分析的整車成本目標與基于零件匯總的整車成本預(yù)估間差異為7.3%,如圖4所示。

為了消除這個差異,采用了以下措施并最終達成:

1)造型團隊聯(lián)合設(shè)計團隊對造型進行優(yōu)化,選取最優(yōu)的零件造型方案,整體成本預(yù)測下降1.2%。

2)商品企劃團隊商品規(guī)格優(yōu)化組合:預(yù)測可降o.8%。

3))設(shè)計方案優(yōu)化:通過導(dǎo)入約60項優(yōu)化的設(shè)計方案,整體成本預(yù)測可下降3%。

4)采購團隊深入挖掘有競爭力的現(xiàn)地供應(yīng)商,通過成本對比預(yù)測可下降4%。

為優(yōu)先保證產(chǎn)品魅力,在該項目上方案1)和方案2)的部分成本優(yōu)化方案沒有采用。

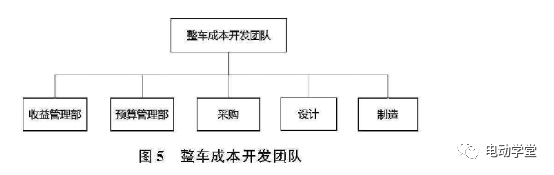

為了更好地管控整車成本,提升整車競爭,建議各主機廠在開發(fā)過程中,成立由收益管理部門、預(yù)算管理部門、采購、設(shè)計和制造等部門組成的整車成本開發(fā)團隊,如圖5所示。通過實施一系列的成本管理活動,來優(yōu)化整車成本,確保新車成本的競爭力。

收益管理部:根據(jù)市場定位、消費者需求分析,做成有競爭力的車輛收益指針,向整車成本開發(fā)團隊展開整車成本目標。

預(yù)算管理部:根據(jù)設(shè)計團隊提供的技術(shù)資料,結(jié)合中國最優(yōu)供應(yīng)商的生產(chǎn)設(shè)備、工藝、生產(chǎn)線等條件,估算零件的成本,做成零件的預(yù)算,并向整車成本開發(fā)團隊展開零件預(yù)算。

采購:聯(lián)合預(yù)算管理部、設(shè)計、供應(yīng)商品質(zhì)保證部、供應(yīng)鏈管理部等單位,實施發(fā)包活動并完成最優(yōu)供應(yīng)商的選擇,負責跟供應(yīng)商的商務(wù)談判。

設(shè)計:做成技術(shù)文件,提出技術(shù)降成本方案,在保證品質(zhì)的前提下,從設(shè)計源頭開始控制零部件的成本上漲。

制造:負責供應(yīng)商的生產(chǎn)和物流成本的合理性確認。

通過整車成本開發(fā)團隊共同協(xié)作、對成本進行優(yōu)化后,當基于市場需求分析的整車成本目標和基于零件匯總的整車成本差異在一定比例范圍內(nèi)后,項目開發(fā)可以進入下一個階段。

2.2量產(chǎn)發(fā)包

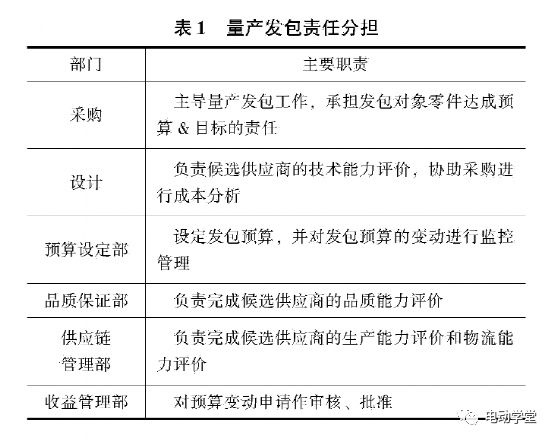

量產(chǎn)發(fā)包是選擇量產(chǎn)供應(yīng)商的活動,具體過程是以確定的式樣、價格、交易條件選定最優(yōu)的調(diào)達部品(零件)的供應(yīng)商。在量產(chǎn)發(fā)包時,整車成本開發(fā)團隊的職責分擔見表1。

量產(chǎn)發(fā)包直接決定了新車項目在生涯過程中的供應(yīng)商合作伙伴,是整車開發(fā)過程中成本管理最重要的一環(huán),供應(yīng)商的技術(shù)能力和價格水平,直接影響到新車的品質(zhì)質(zhì)量和成本水平,因此如何挖掘并采用更多的最具競爭力的供應(yīng)商在整車成本管理過程中至關(guān)重要。只有最大限度地選擇了最優(yōu)的供應(yīng)商才能用最適合的價格,造出最有魅力的商品。

2.3整車成本承諾值設(shè)定

隨著新車項目開發(fā)工作的推進,整車造型、基于新造型的系統(tǒng)和零部件設(shè)計也逐步完成,量產(chǎn)發(fā)包完成后供應(yīng)商也加入到數(shù)據(jù)階段的開發(fā)工作中來,這在保證了整車品質(zhì)的同時,也能有效地對量產(chǎn)時整車的成本進行估算。在數(shù)據(jù)階段開發(fā)完成、進入實物階段開始大規(guī)模發(fā)生投資前,必須設(shè)定量產(chǎn)時點的整車成本目標,這樣才能保證量產(chǎn)時新車的成本競爭力。

在數(shù)據(jù)階段開完完成時,設(shè)計/采購/預(yù)算管理等部門將共同承諾在整車量產(chǎn)時點零件能夠達成的成本目標,也就是承諾值。承諾值在車型開發(fā)過程中對于成本的管理具有里程碑式的意義。首先,在合同提案階段,作為車輛收益計算的輸入條件,車輛在量產(chǎn)時點的收益達成預(yù)估是以承諾制為基礎(chǔ)的。其次,承諾值是車輛實物開發(fā)階段成本監(jiān)控的目標值。汽車開發(fā)的各個階段都是以承諾值作為成本達成的目標,以確保車輛在量產(chǎn)時點達成合同提案時點的車輛收益。

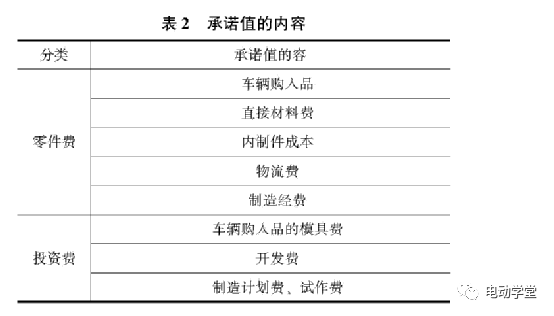

承諾值的主要內(nèi)容見表2。

承諾值的設(shè)定要遵從指定的邏輯。在商品概念階段,預(yù)算管理部門會制定草案預(yù)算;在商品概要階段前,預(yù)算管理部門部門會根據(jù)設(shè)計構(gòu)想書和更新的新車變更清單,與各個協(xié)同部門合作探討制定發(fā)包預(yù)算,作為量產(chǎn)發(fā)包的目標。在商品概要階段后,設(shè)計會根據(jù)新的說明書做成更新版的設(shè)計構(gòu)想書和新車設(shè)變清單,預(yù)算管理部門會根據(jù)更新的內(nèi)容制定更新版的發(fā)包預(yù)算。以更新版發(fā)包預(yù)算為基礎(chǔ),預(yù)算管理部門、采購、設(shè)計團隊會共同協(xié)作完成承諾值的設(shè)定,并在合同提案階段正式提案,通過后正式發(fā)布,各部門嚴格遵守。

另外需要特別說明的是,在項目合同提案時點完成承諾值設(shè)定時,收益管理總監(jiān)和整車開發(fā)首席工程師會根據(jù)項目承諾值設(shè)定的整體情況,結(jié)合項目的收益目標、發(fā)包特性及面向量產(chǎn)的風險估算,同意后設(shè)定整車開發(fā)首席工程師預(yù)備費和收益管理部門總監(jiān)預(yù)備費。由于車輛的目標性能未達,各設(shè)計科室根據(jù)性能科室的要求追加或者變更零件時,采用整車開發(fā)首席工程師預(yù)備費。若對應(yīng)新法規(guī)、整車性能目標變更等引起的開發(fā)成本上漲,則使用收益管理部門總監(jiān)預(yù)備費。

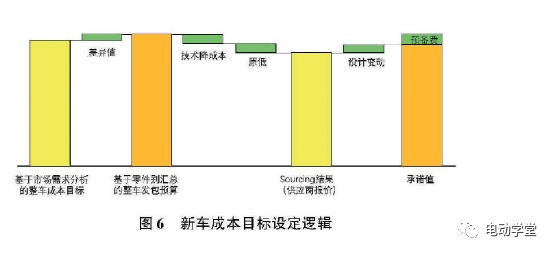

至此,新車開發(fā)過程中成本管理最重要一步整車成本目標設(shè)定工作完成。整體邏輯整理如圖6所示。

3整車成本目標維持和達成的管理方法

從完成新車成本承諾值設(shè)定到新車量產(chǎn),需要很長的實物階段試做、零部件及整車認證等過程。在這個漫長的過程中,法律法規(guī)、市場條件(如原材料成本、關(guān)稅等)在不斷變化,為了確保在數(shù)據(jù)階段設(shè)定的新車成本目標達成,在實物階段必須對成本變動進行管理。一般來說可以通過兩種方式來進行,一是對設(shè)計變更導(dǎo)致的成本變動的管理,另一種是對新車整體成本進行監(jiān)察,本章將重點介紹這兩部分的內(nèi)容。

3.1設(shè)計變更的成本管理

對于承諾值后有設(shè)計變更的成本管理,首先要明確變動原因和變動的合理性,并識別風險,判斷是否為必要變動,如果為必要變動,再判斷變動的類型,分類別管理。設(shè)計變更導(dǎo)致的成本上漲,需要考慮到零件費、模具費以及開發(fā)費等多個層面。

在這一過程中,如何評估設(shè)計變更成本上漲的合理性就特別重要。一般來說,供應(yīng)商會根據(jù)設(shè)計變更的內(nèi)容,要求整車廠上漲零件費或者模具費,若整車廠只單純地接受供應(yīng)商要求的成本上漲,那么整車成本在量產(chǎn)時點肯定無法達成設(shè)定的承諾值目標,此時預(yù)算管理部門和采購就非常重要。首先預(yù)算管理部門針對設(shè)計變更內(nèi)容,做成相應(yīng)的預(yù)算,采購再展開跟供應(yīng)商的商務(wù)談判,確保供應(yīng)商的成本上漲在預(yù)算范圍內(nèi)。

3.2整車成本監(jiān)查

對設(shè)計變更的成本管理無法管控到由于市況變動,如原材料費變動、匯率變動等引起的成本變動,因此,除了要管控設(shè)計變更引起的成本變動,還必須通過實施整車成本監(jiān)查等形式的活動來管控整體的成本變動。

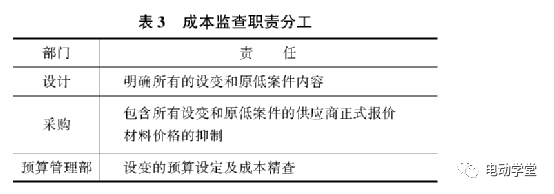

整車成本監(jiān)查是指在新車制作階段,在面向量產(chǎn)的規(guī)格最終確定后,對所有外購零件的零件及模具費用進行精查。成本監(jiān)查過程中各部門的分工見表3。

整車成本監(jiān)查以后,為確保設(shè)計變更引起的成本變動項目得到及時確認,并反映到車輛量產(chǎn)時點或生涯周期內(nèi)的收益評中,也需要進行成本變動管理。

整車成本監(jiān)查到新車量產(chǎn)階段中間,由于設(shè)計變更引起的成本上升,原則上整車開發(fā)首席工程師預(yù)備費全部釋放,凍結(jié)使用,如果預(yù)備費存在過達,則在取得相關(guān)部門同意的前提下,才可以使用。

在整車量產(chǎn)到結(jié)束生產(chǎn)這段時間,成本變動的時點是在整車量產(chǎn),因為設(shè)變引起的成本變動原因不同,則對應(yīng)的管理方法也會不同。

4結(jié)論

本文簡要講述了整車成本管理的構(gòu)成,同時重點介紹了如何使用目標成本法來管控整車的成本。考慮到整車的開發(fā)周期的不同階段,從各個階段出發(fā),介紹了不同開發(fā)階段成本管理的目標設(shè)定和管理方法。最后,介紹了不同階段目標成本的管理方法、成本監(jiān)查以及對設(shè)計變更等因素影響成本變更的管理方法,以保證最終收益目標的達成。

廣告

廣告 編輯推薦

最新資訊

-

“汽車爬坡試驗方法”將有國家標準

2026-03-03 12:44

-

十年耐久監(jiān)管時代:電池系統(tǒng)開發(fā)策略將如何

2026-03-03 12:44

-

聯(lián)合國法規(guī)R59對機動車備用消聲系統(tǒng)的工程

2026-03-03 12:08

-

聯(lián)合國法規(guī)R58對后下部防護裝置的工程化約

2026-03-03 12:07

-

聯(lián)合國法規(guī)R57對摩托車前照燈配光性能的工

2026-03-03 12:07