廣告

廣告

北汽福田 | 電動重卡市場發(fā)展現(xiàn)狀及趨勢分析

2021-12-08 17:08:01· 來源:電動學(xué)堂 作者:宋輝等

文章來源:北汽福田汽車股份有限公司1電動重卡市場發(fā)展現(xiàn)狀在多重利好因素的刺激下,2020年重型載貨汽車(指總質(zhì)量25t以上的卡車)市場總銷量最終定格在162.3萬

文章來源:北汽福田汽車股份有限公司

1電動重卡市場發(fā)展現(xiàn)狀

在多重利好因素的刺激下,2020年重型載貨汽車(指總質(zhì)量25t以上的卡車)市場總銷量最終定格在162.3萬輛,刷新了重型載貨汽車年銷量紀(jì)錄,比2019年(117.4萬輛)上漲38%,凈增長近45萬輛。

隨著我國對于環(huán)保問題的逐漸重視,新能源汽車行業(yè)發(fā)布較多利好政策,為我國新能源重型載貨汽車的研發(fā)和應(yīng)用提供了較好的政策支撐。2017年,我國電動載貨汽車年銷量為6.2萬多輛,占卡車總銷量比重不到2%。其中以電動輕型載貨汽車為主,電動重型載貨汽車占比不足1%。2018年以前,我國新能源重型載貨汽車市場發(fā)展緩慢,每年產(chǎn)銷規(guī)模不足1000輛。

隨著我國新能源汽車技術(shù)水平提升、電池成本降低、商業(yè)模式不斷創(chuàng)新,再加上國家加快推進(jìn)柴油貨車污染治理工作,推動了新能源重型載貨汽車的研發(fā)和推廣。

2019年受“深圳藍(lán)”可持續(xù)行動計劃影響,新能源重型載貨汽車市場集中爆發(fā),當(dāng)年產(chǎn)銷超過5000輛,深圳合計投入3000臺電動自卸車;其中比亞迪在深圳全年銷售2000臺電動自卸車,開沃在深圳拿下1000臺電動自卸車訂單。按照車型來看,當(dāng)前市場上的電動重型載貨汽車以純電動自卸車居多,純電動牽引車只占很小比重。2019年銷量數(shù)據(jù)顯示,純電動重型載貨汽車自卸車全年銷量超過2600輛,牽引車僅130輛[4]。2020年受疫情影以及新能源補(bǔ)貼下降的因素導(dǎo)致新能源重卡整體市場下滑,全年新能源物流重卡共計銷售1638臺。市場結(jié)構(gòu)趨于正常需求趨勢,新能源牽引車細(xì)分市場同比爆發(fā)式增長。

2電動重型載貨汽車技術(shù)發(fā)展現(xiàn)狀

動力電池是新能源汽車的核心,消費(fèi)者對整車最看重的4個關(guān)鍵要素(價格、續(xù)航、充電時間和安全性)均跟動力電池有關(guān)。在補(bǔ)貼政策的刺激下,動力電池基本朝著高能量密度、長續(xù)駛里程方向發(fā)展,能量密度平均每年提升10W·h/kg,電池價格平均每年下降15%。電動汽車對動力鋰電池的要求極高,其必須同時具有高的比能量和能量密度,高的比功率和功率密度,快速充電和深度放電的能力,以及使用壽命長、自放電率小和充電效率高、安全性好,且成本低、免維修、對環(huán)境無污染和可回收的一系列技術(shù)要求。

目前,在國內(nèi)市場上的新能源汽車主要采用磷酸鐵鋰電池和三元鋰電池。商用車行業(yè)動力電池主要以磷酸鐵鋰為主,首先磷酸鐵鋰電池與三元鋰離子電池相比安全穩(wěn)定性更高;其次磷酸鐵鋰電池不像三元鋰電池含有鈷、錳等成本較高的金屬元素,成本有很大優(yōu)勢[5];最后磷酸鐵鋰電池有較好的循環(huán)穩(wěn)定性能。但其理論能量密度大概在160W·h/kg,目前幾乎到達(dá)了能量密度的天花板。近年動力電池價格持續(xù)下降,年降幅度達(dá)到15%~20%;以寧德時代年報數(shù)據(jù)估算,2018年動力電池出貨均價為1150元/kW·h,同比下降18.2%;動力電池單價較2014年累計下降60.3%。預(yù)計售價未來3年年均降幅10%左右,2021年達(dá)到700~750元/kW·h甚至更低。

目前汽車行業(yè)采用鋰離子液態(tài)電池為主,中長期發(fā)展到固態(tài)電池、空氣電池、鋰硫電池。當(dāng)前最熱的電池研發(fā)方向是固態(tài)電池,主流技術(shù)路線是全固態(tài),理論能量密度800W·h/kg,現(xiàn)有試驗樣品已達(dá)到400W·h/kg。主流企業(yè)(如豐田、CATL)已紛紛投入固態(tài)電池研發(fā),其理論壽命是目前鋰離子電池壽命的2~3倍,能量密度是目前鋰離子電池壽命的2倍。受限于工藝不成熟,目前產(chǎn)品的能量密度達(dá)到400W·h/kg、放電倍率不到1C,功率和壽命有待提高,預(yù)計在2022年之后小規(guī)模投產(chǎn)。

驅(qū)動電機(jī)按照大類可以分為永磁同步電機(jī)和交流異步電機(jī),目前新能源汽車驅(qū)動電機(jī)主流的是永磁同步電機(jī),占裝機(jī)量的90%以上。通過對磁、電、熱耦合優(yōu)化以及超導(dǎo)、非晶高導(dǎo)低損材料的應(yīng)用,可有效提高電機(jī)功率密度,降低成本,電機(jī)效率目前最高可達(dá)95%,功率密度可達(dá)3.8~4.0kW/kg。對于新能源汽車驅(qū)動電機(jī)而言,電機(jī)的效率、功率密度和可靠性是用戶選擇時較大的考量。

電機(jī)電控占新能源汽車總成本的10%左右,電動牽引車的當(dāng)前價格約8萬元/套。由于行業(yè)處于激烈的同質(zhì)化競爭中,并且補(bǔ)貼退坡的價格壓力從整車廠傳遞至電機(jī)電控供應(yīng)商,預(yù)計電機(jī)電控的價格仍有一定的下降空間。

電機(jī)控制器通過電力電子技術(shù)對輸出電流、電壓和頻率進(jìn)行控制,進(jìn)而控制新能源汽車驅(qū)動電機(jī)的轉(zhuǎn)速和轉(zhuǎn)矩。與工業(yè)變頻器相比,電機(jī)控制器只有直流-交流的逆變部分,并且由于只需要考慮汽車啟停、市區(qū)和高速等有限的工況,但是對惡劣環(huán)境和高載波頻率的要求高于普通變頻器。IGBT是電機(jī)控制器中的核心部件,起到功率變換的作用,占電機(jī)控制器的成本接近一半,目前主要均為進(jìn)口。

總體來說國內(nèi)驅(qū)動電機(jī)產(chǎn)品與海外品牌處于同等水平,并且國內(nèi)在電機(jī)生產(chǎn)成本上具備一定的優(yōu)勢,電機(jī)控制器國產(chǎn)品牌在功率密度上和海外標(biāo)桿產(chǎn)品仍有一定的差距,如與驅(qū)動電機(jī)匹配過程中對電機(jī)高效區(qū)間的擴(kuò)大、噪聲與振動的抑制方面仍有提升空間,但差距也在逐步縮減。

目前市售電動重型載貨汽車主要集中在6×4牽引車(總質(zhì)量49t)和8×4自卸/攪拌車(總質(zhì)量31t)車型。主流6×4電動牽引車有福田、華菱、比亞迪、北奔等品牌,電池普遍是磷酸鐵鋰類型,集中在寧德時代和比亞迪品牌,電池電量≥280kW·h,續(xù)駛里程集中在200km左右,見表1。

3充電設(shè)施建設(shè)情況

中國新能源汽車市場是全球第一大新能源汽車市場,市場份額連續(xù)4年超過50%。作為電動汽車的配套設(shè)施,充電樁在整個電動汽車普及、市場推廣過程中起到了不可或缺的作用。

從充電設(shè)備的類型上來看,交流充電樁和直流充電樁是現(xiàn)階段市場中最主要的2種類型,見表2。

充電基礎(chǔ)設(shè)施市場經(jīng)過初期政策的扶持,逐漸向好,規(guī)模在不斷擴(kuò)大。由于早期規(guī)劃局限性,造成了短期規(guī)模增長大于需求,從而產(chǎn)生階段性快速增長、技術(shù)標(biāo)準(zhǔn)不統(tǒng)一,未對行業(yè)創(chuàng)造一個良好開局[10]。2015年至2019年我國充電樁保有量從6.6萬臺增加到121.9萬臺,2020年新能源汽車充電樁正式被納入國家七大新基建,這將帶來充電樁建設(shè)新一輪提速。

按照用戶場景,充電樁可分為公共充電樁和私人充電樁,但是對于商用車來說,并沒有私人充電樁的概念,而是用戶、運(yùn)營商或第3方投資建設(shè)的專屬充電樁,多為直流快充,用于運(yùn)營車輛專用充電。

對于電動重型載貨汽車,普遍存在載重高、功耗高和運(yùn)距長的特點(diǎn),因此需要大電量動力電池滿足使用功率和續(xù)航要求。采用傳統(tǒng)的充電模式,一天需充電多次,每次需要1.5~2h,大大降低純電動重型載貨汽車的運(yùn)營效率。

換電模式基于解決電動用戶充電痛點(diǎn)而生,有效的解決了純電動重型載貨汽車在實際應(yīng)用中存在的充電速度慢、續(xù)駛里程短、初期購車成本高的問題。換電模式用戶只需一次性支付或租賃不含電池的車體,大幅減少初期投入,直擊電動重型載貨汽車價格高昂的痛點(diǎn)[11];換電重型載貨汽車搭載快速換電系統(tǒng),換電時間只要3~5min,滿足高頻工況運(yùn)輸需求;將動力電池購置成本均攤到每一次能源補(bǔ)給的過程中,類似傳統(tǒng)加油模式,貼合用戶使用感受,真正實現(xiàn)用多少電花多少錢。換電、充電重卡優(yōu)劣勢對比見表3。

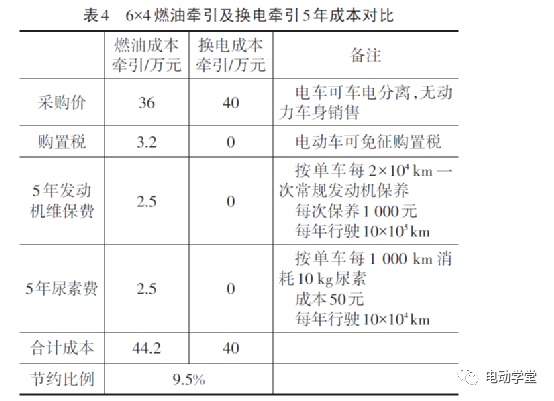

換電重型載貨汽車采用車電分離方式運(yùn)營,不含電池的無動力車身可單獨(dú)銷售,以6×4牽引車為例,換電重型載貨汽車無動力車身相比燃油車5年總成本可降低9.5%,具體測算見表4。

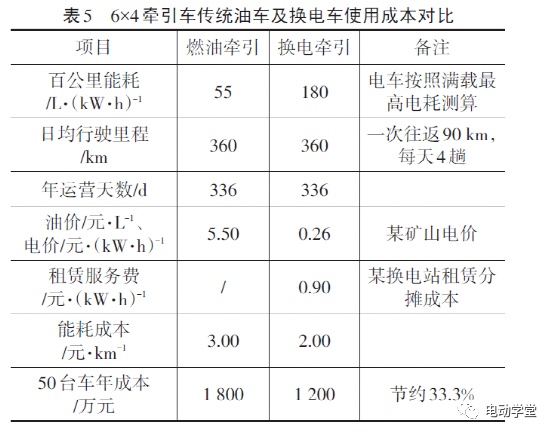

換電重型載貨汽車如果采用租用電池及換電站的模式,可按照“換電服務(wù)費(fèi)”方式結(jié)算,基礎(chǔ)電費(fèi)按照換電站實際購價結(jié)算,服務(wù)體驗與傳統(tǒng)加油無差別,換電重型載貨汽車能耗費(fèi)用=基礎(chǔ)電費(fèi)+電池租金+換電服務(wù)費(fèi),其中電池租金按60個月分?jǐn)倻y算,換電重卡使用成本節(jié)約33.3%,經(jīng)濟(jì)性測算如表5。

4存在的問題

電動重型載貨汽車相比傳統(tǒng)重型載貨汽車目前仍然存在3方面的問題。

4.1電動重型載貨汽車整備質(zhì)量明顯高于燃油重型載貨汽車

電動車的核心部件動力電池,目前由于電池技術(shù)的限制,電池的能量密度是有限的,提高電動車的續(xù)駛里程只能采用匹配更大電量的方式。雖然現(xiàn)階段電池的能量密度逐步提升,但純電動重型載貨汽車的續(xù)駛里程仍然受到電池容量的制約,且電池組本身的質(zhì)量大小對于有限重要求的重型載貨汽車來說是致命的。目前6×4電動牽引車普遍匹配280kW·h左右的電量,整備質(zhì)量集中在11~12t左右,相比傳統(tǒng)油車9t左右的整備質(zhì)量,高出約25%,續(xù)駛里程集中在200km左右,經(jīng)濟(jì)效益相比傳統(tǒng)重型載貨汽車有很大差距。電動重型載貨汽車降重是目前行業(yè)內(nèi)一個比較重要的課題,各廠商都在為輕量化的目標(biāo)做著各種嘗試,但目前效果不太顯著。

4.2電動重型載貨汽車的初始購置成本遠(yuǎn)高于燃油重型載貨汽車

由于純電動重型載貨汽車正處于研發(fā)使用的初始階段,市場沒有形成規(guī)模,成本目前仍然很高。動力電池的成本大約占電動重型載貨汽車整車成本的30%左右,目前電池成本約1元(/W·h)左右,相比傳統(tǒng)重卡的價格仍有很大差距。以比亞迪純電動自卸車為例,比亞迪純電動自卸車補(bǔ)貼前價格為100萬元左右,比同類柴油車型(40萬左右)價格明顯高出許多。值得慶幸地是動力電池的市場價格近幾年的年降幅度大約10%~15%,動力電池的技術(shù)在不斷迭代升級,電動車市場規(guī)模也在不斷增長,新能源重型載貨汽車的成本未來與傳統(tǒng)重型載貨汽車的成本差距會進(jìn)一步降低。

4.3電動重型載貨汽車的續(xù)駛相比傳統(tǒng)重型載貨汽車差距大

重型載貨汽車多運(yùn)行在高速路上,在高速公路的服務(wù)區(qū)修建重型載貨汽車充電區(qū)仍困難重重,充電樁的建設(shè)用地也是一個必須面對的大難題。目前純電動重型載貨汽車的續(xù)駛里程普遍集中在300km以內(nèi),且大功率充電設(shè)施不完善,不能滿足中長途運(yùn)輸需求。多用于行駛范圍固定、行駛時間固定的領(lǐng)域,如港口、礦山等場地用車和固定線路運(yùn)行,且需要運(yùn)營用戶或者第3方投資建設(shè)專用充電設(shè)施,充電時間成本高,且需一天多次充電,嚴(yán)重影響重型載貨汽車的運(yùn)營效率。目前華菱、北奔和福田創(chuàng)造性的引入換電模式,解決了電動重型載貨汽車用戶充電痛點(diǎn),但是換電站前期投/入大,回本周期長,需要良好的運(yùn)營條件才能體現(xiàn)經(jīng)濟(jì)效益,比如長年運(yùn)距、高油電差和規(guī)模效應(yīng)等。

5未來發(fā)展趨勢

發(fā)展新能源汽車產(chǎn)業(yè)已上升為國家戰(zhàn)略,新能源汽車市場規(guī)模迅速擴(kuò)大,產(chǎn)業(yè)發(fā)展已經(jīng)到達(dá)從導(dǎo)入期向成長期過渡的關(guān)鍵階段,未來國家將通過路權(quán)、補(bǔ)貼、油耗限制、積分管理的一系列政策組合引導(dǎo)和推動新能源產(chǎn)業(yè)的發(fā)展。

由于電動載貨汽車沒有排放,即使在高污染天氣也可以正常運(yùn)營,或在傳統(tǒng)車沒有路權(quán)的區(qū)域可以正常運(yùn)營。因此基于環(huán)保政策要求,純電動重型載貨汽車在高排放場景如礦山、鋼鐵廠等領(lǐng)域,市場需求會不斷呈現(xiàn),市場銷量未來會穩(wěn)步增長。

此外,在礦山等場景下,通過實際運(yùn)營經(jīng)濟(jì)性測算,運(yùn)輸活動強(qiáng)度越高,純電動重型載貨汽車相對同規(guī)格燃油車經(jīng)濟(jì)性優(yōu)勢越明顯,3年之內(nèi)TCO可平衡。經(jīng)濟(jì)性優(yōu)勢未來會激發(fā)高強(qiáng)度、高成本運(yùn)輸市場需求再一次爆發(fā)。

廣告

廣告 編輯推薦

最新資訊

-

“汽車爬坡試驗方法”將有國家標(biāo)準(zhǔn)

2026-03-03 12:44

-

十年耐久監(jiān)管時代:電池系統(tǒng)開發(fā)策略將如何

2026-03-03 12:44

-

聯(lián)合國法規(guī)R59對機(jī)動車備用消聲系統(tǒng)的工程

2026-03-03 12:08

-

聯(lián)合國法規(guī)R58對后下部防護(hù)裝置的工程化約

2026-03-03 12:07

-

聯(lián)合國法規(guī)R57對摩托車前照燈配光性能的工

2026-03-03 12:07