廣告

廣告

首頁 > 汽車行業(yè)資訊 > 正文

2020-2030年全球電池材料供應(yīng)將不斷緊張

2021-03-04 17:30:37· 來源:車知知 作者:知知小編

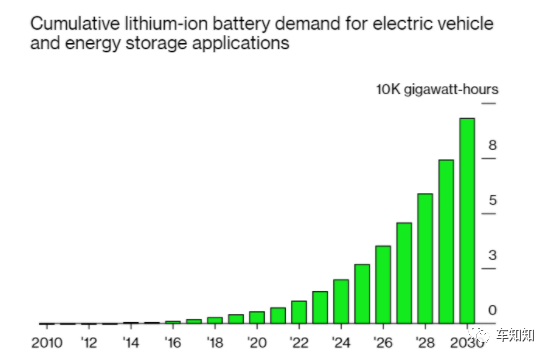

隨著電池制造成本下降,全球綠色經(jīng)濟一攬子政策,清潔技術(shù)2.0的推動,預(yù)計2020年至2030年間電池需求的激增。 圖1:電動汽車鋰離子電池需求及儲能應(yīng)用。 預(yù)測,從2020年(526 GWh)到2030年(9.3k GWh),全球鋰離子電池需求將增長17倍,大部分是插電式混合動力

隨著電池制造成本下降,全球綠色經(jīng)濟一攬子政策,清潔技術(shù)2.0的推動,預(yù)計2020年至2030年間電池需求的激增。

圖1:電動汽車鋰離子電池需求及儲能應(yīng)用。

預(yù)測,從2020年(526 GWh)到2030年(9.3k GWh),全球鋰離子電池需求將增長17倍,大部分是插電式混合動力汽車,電動公交車和商用車汽車。隨著電池行業(yè)的蓬勃發(fā)展,對電池原材料的需求也日益旺盛。

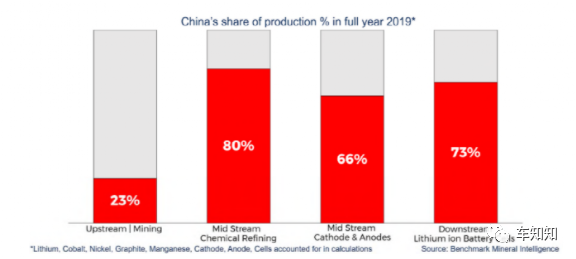

盡管希望看到全球電氣化運動,但原材料供應(yīng)鏈的問題仍然存在。目前,汽車電池原材料儲備高度集中在少數(shù)幾個國家,中國在電池材料加工供應(yīng)鏈中占據(jù)主導(dǎo)地位,這可能會導(dǎo)致全球供應(yīng)的不穩(wěn)定和不確定性。

圖2:2019年中國生產(chǎn)中所占的百分比。

“世界鈷儲量的50%在剛果民主共和國,鋰儲量58%在智利,天然石墨儲量80%在中國,巴西和土耳其,錳儲量75%在澳大利亞,巴西,南非和烏克蘭。” -聯(lián)合國報告

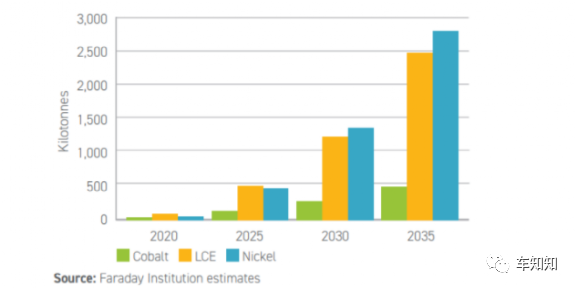

圖3:法拉第機構(gòu)對鈷,碳酸鋰當(dāng)量和鎳的全球需求的估計

從經(jīng)濟上講,供需之間需要保持良好的匹配,確保向電氣化穩(wěn)定的過渡。如果供應(yīng)不穩(wěn)定(例如最近發(fā)生的全球芯片短缺案件影響了所有OEM的現(xiàn)代汽車生產(chǎn)),將會帶來破壞性影響。下面討論的是可能導(dǎo)致電池工業(yè)產(chǎn)生嚴(yán)重瓶頸的三種主要材料是鈷,鎳和鋰。

1.鈷

鈷仍然是高能陰極材料中的關(guān)鍵成分。需求將隨著預(yù)計到2022年的供應(yīng)短缺。如今,約50%的鈷來自剛果民主共和國,圍繞“大型工業(yè)”和童工的問題。

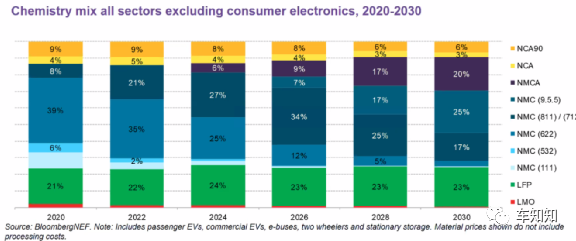

在未來十年中是哪種化學(xué)將占主導(dǎo)地位?由于材料供應(yīng),政策,成本和消費者之間的動態(tài)關(guān)系做出準(zhǔn)確的預(yù)測變得越來越困難。

圖4:電池化學(xué)成分隨時間變化。

整個電池行業(yè)已轉(zhuǎn)向低鈷或無鈷解決方案,例如高鎳NMC(811、9.5.5)和LFP。但是,此舉非可持續(xù)性的。諸如歐盟的“電池護照”之類的政策應(yīng)鼓勵更多材料采購。研究人員還在開發(fā)高能量的無鈷電池。

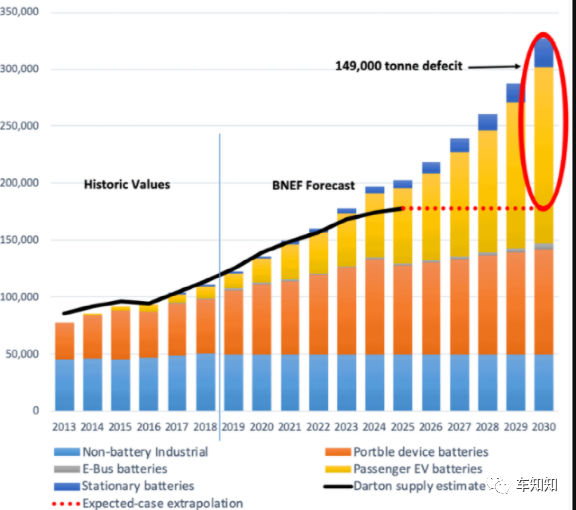

圖5:鈷的供求(噸)

未來的十年中,預(yù)計全球鈷需求量每年將超過325噸,預(yù)計比2020年增加一倍。預(yù)測顯示,2020年(130噸)到2030年(180噸)鈷的供應(yīng)量將增長1.5倍,缺口149噸。

2.鎳

鎳在電池技術(shù)中歷史悠久,起源于NiMH和NiCd技術(shù),在2020-30年度繼續(xù)成為陰極的主要成分。鎳是用于以相對較低的成本實現(xiàn)高能量密度的重要材料,諸如NMC 811之類的新化學(xué)由80%的摩爾比鎳組成。

2019年,全球鎳產(chǎn)量的約95%用于不銹鋼和合金行業(yè),而5%用于電動汽車電池,還有很大的增長空間。對于電池,要求1類鎳來自硫化物(70%)和褐鐵礦(30%)。

1類鎳的生產(chǎn)和精煉存在可持續(xù)性問題,在冶煉產(chǎn)生的二氧化硫排放,對當(dāng)?shù)厣鐓^(qū)的健康影響以及煤/焦炭密集工藝。鎳需求的激增已經(jīng)引起了業(yè)界的更多關(guān)注,采礦公司需要承擔(dān)社會責(zé)任。采取的方法有使用電動運輸車隊,可再生能源發(fā)電和干鎳尾礦。2020年,看到了世界上第一個碳中和鎳礦的出現(xiàn),期望看到更多的公司走這條路。

OEM在選擇與哪些供應(yīng)商合作時會意識到鎳的環(huán)境問題。還意識到鎳供應(yīng)緊張,并正在開展工程項目以擺脫鎳陰極。

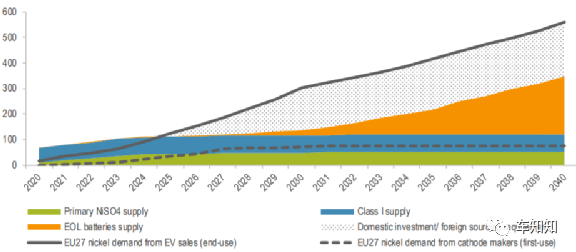

圖6:來自羅斯基爾的精煉鎳供應(yīng)和電池需求平衡(千噸)

盡管由于疫情導(dǎo)致需求下降,目前鎳過剩,但需求反彈很快,預(yù)計到2020年代中期將出現(xiàn)供應(yīng)短缺。預(yù)計到2030年需求將達到6倍,而Roskill預(yù)計由于缺乏擴展和新項目,供應(yīng)在2020年至2030年之間將保持相似。

3.鋰

鋰是從兩種主要來源提取的:西澳大利亞州的鋰輝石和智利,阿根廷和玻利維亞的鹽水。預(yù)計未來鋰將占主導(dǎo)地位,電池需求只能通過擴大現(xiàn)有產(chǎn)量并啟用新產(chǎn)能來滿足。在政府的簡報中,計劃利用可觀的鋰儲備和制造專業(yè)知識來擴大國內(nèi)電池生產(chǎn),以建立國內(nèi)供應(yīng)鏈。

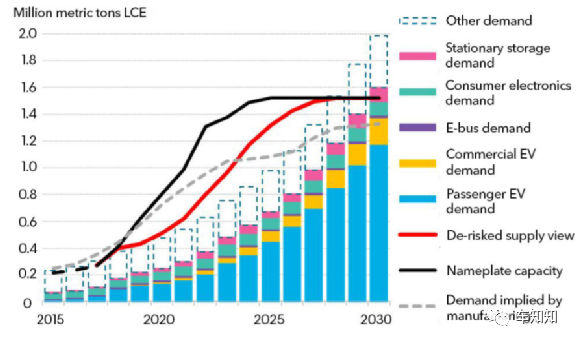

顧名思義,鋰是鋰離子電池中至關(guān)重要,不可替代且不可替代的成分。到2030年,電池級氫氧化鋰的需求將達到近140萬噸碳酸鋰當(dāng)量(LCE),而碳酸鹽需求將在2030年達到21.8萬噸LCE,與2020年相比增長5倍。鋰供應(yīng)預(yù)計僅在2020年至2030年之間增長3倍。

圖7:全球鋰供需預(yù)測。

如果原材料供應(yīng)跟不上電池需求,將會發(fā)生什么?

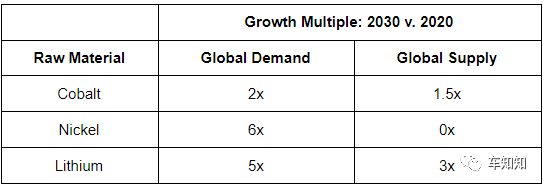

從全球供需預(yù)測來看,所有情況下,需求都超過了供應(yīng),所列的原材料可能會成為長期能源可持續(xù)性和電氣化的主要供應(yīng)瓶頸。

表1:2030年至2020年之間全球需求和供應(yīng)倍數(shù)摘要

直接后果之一是,OEM廠商為爭奪電力所需的有限材料而競爭付出更多的代價。一旦供應(yīng)缺乏,可能會推高電動汽車價格。原材料供應(yīng)存在巨大的風(fēng)險,這可能會使各國完全依賴主要供應(yīng)商。各國現(xiàn)在正在建立新的供應(yīng)項目,防止國家安全風(fēng)險。

迫在眉睫的供應(yīng)鏈挑戰(zhàn)并不意味著每個電池科學(xué)家都應(yīng)該建立自己的實驗室進行研究,以下一些有前景的策略:

資助對關(guān)鍵材料依賴較少的技術(shù)的研究。例如,轉(zhuǎn)向低鈷陰極化學(xué),并探索新穎的鋰提取方法。

回收,報廢和再利用技術(shù)將在緩解原材料短缺方面發(fā)揮核心作用??吹搅酥T如鋰電池,水電和紅木材料等電池回收工廠的發(fā)展。

投資國內(nèi)采礦,以減少依賴性,加強供應(yīng)的多樣性和安全性。像特斯拉在內(nèi)華達州投資了自己的鋰礦。

在整個電池供應(yīng)鏈中實施采礦過程的有關(guān)法規(guī)。至關(guān)重要的是,朝著電氣化的未來供應(yīng)鏈發(fā)展。針對材料開采制定新的行業(yè)法規(guī),確保不會以環(huán)境和社會成本為代價。

廣告

廣告 編輯推薦

最新資訊

-

“汽車爬坡試驗方法”將有國家標(biāo)準(zhǔn)

2026-03-03 12:44

-

十年耐久監(jiān)管時代:電池系統(tǒng)開發(fā)策略將如何

2026-03-03 12:44

-

聯(lián)合國法規(guī)R59對機動車備用消聲系統(tǒng)的工程

2026-03-03 12:08

-

聯(lián)合國法規(guī)R58對后下部防護裝置的工程化約

2026-03-03 12:07

-

聯(lián)合國法規(guī)R57對摩托車前照燈配光性能的工

2026-03-03 12:07